目指せ!公認会計士 - 独学で資格取得 -

このサイトでは、公認会計士の資格に関し、独学で合格するためのおすすめテキスト・問題集のほか、試験情報や通信講座・予備校についても紹介していきます。

公認会計士は、独占業務として監査業務が行える唯一の国家資格です。

弁護士・不動産鑑定士と並ぶ三大国家資格のひとつとされていて、受験資格に制限はなく誰でも受験することができます。

ただし、公認会計士試験は、近年の受験者数は1万5千人を超え、最終合格率は10%を切る超難関試験のため、そう簡単に合格できる試験ではありません。

このサイトでは、現役の公認会計士の先生に監修者としてご協力いただき、これから公認会計士の資格取得を目指す皆さんに役立つ情報を発信していきますので、ぜひ参考にしてください!

|

【監修者】 |

監修者紹介 |

|

|

|

|

【執筆者】 |

執筆者紹介 |

公認会計士の資格試験

| 試験日 | 【第Ⅰ回短答式試験】毎年1回、12月上旬 【第Ⅱ回短答式試験】毎年1回、5月下旬 【論文式試験】毎年1回8月下旬 |

|---|---|

| 受験資格 | 誰でも受験可能 |

| 合格率 | 10%前後 |

公認会計士の資格試験の日程・試験科目などの概要や、難易度・合格率など、公認会計士の試験情報について、下記のページで紹介します。

公認会計士の資格を独学で取得するには?

公認会計士の短答式試験は、独学でも合格が目指せます。

おすすめの勉強法や必要な勉強時間、そして、おすすめテキストや問題集について、下記のページで紹介します。

独学が不安な方は通信講座・予備校もおすすめ

公認会計士の論文式試験は独学では困難ですし、短答式に関してもやはり独学では不安という方もいらっしゃると思います。

そこで、おすすめの通信講座や予備校について、下記のページで紹介しますのでぜひ参考にしてください。

公認会計士とは?資格の概要

公認会計士は、会計のスペシャリストとして企業の公正な経済活動に重要な役割を担う専門家です。

公認会計士は企業のお医者さん

特に、公認会計士の独占業務である監査業務は、公認会計士が独立した立場で監査を行うことで、投資家は安心して投資活動を行うことができます。

監査以外にも、その専門性を活かしてコンサルティングや税務、M&A、組織内会計士など、そのフィールドは広く、企業にとって重要な役割を担っています。

公認会計士が「企業のお医者さん」と比喩されるのもこのためです。

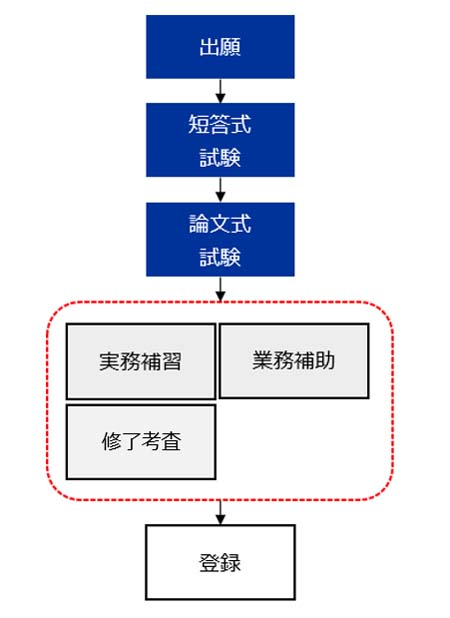

公認会計士の資格を取得するまで

公認会計士になるためには、試験に合格したあと、3年間の実務補習を受け、最終的に修了考査という筆記試験に合格しないといけません。

また、業務補助要件というものがあり、監査法人や一定規模以上の企業で2年以上の実務経験を積む必要があります。

実務補習

実務補習はいわゆる研修のようなもので、通常は監査法人や一般事業会社の仕事を終えた後、研修会場へ向かって講義を受講することになります。eラーニングによる遠隔の受講も可能です。

修了考査

修了考査というと、まだ試験があるのか、、と考えてしまいますが、論文式試験ほどヘビーなものではなく、合格率は60%~70%ほどあります。

修了考査は相対試験ではなく、また、仕事の関係で基本的な対策ができない人も多いと考えられますので、それを考慮すると、ある程度の対策をして試験に臨めばそれほど壁は高くありません。

業務補助

業務補助は、近年は緩和されており、監査法人での業務でなくとも要件が満たされるようになっています。

以上、会計士試験に合格してからすぐに登録できるわけではありませんが、合格してから通常の公認会計士としての業務を行っていれば、大半の人は自動的に会計士登録が可能です。

| サイト名 | 内容 |

|---|---|

| 公認会計士・監査審査会 | 公認会計士法に基づき、平成16年に金融庁に設置された「公認会計士・監査審査会」のホームページです。 公認会計士試験は、「公認会計士・監査審査会」が実施しており、試験案内や試験結果などの情報が掲載されています。 |