公認会計士試験の日程【2026年・2027年】試験内容・科目から合格率まで解説

更新日:2026年2月13日

公認会計士試験は、近年の受験者数は1万5千人を超え、最終合格率は10%を切る超難関試験です。

弁護士・不動産鑑定士と並ぶ三大国家資格のひとつとされていますが、受験資格に制限はなく、受験の敷居そのものは低い資格です。

この記事では、公認会計士試験の日程や試験内容・科目、受験資格、合格率・難易度について解説しますので、受験を検討されている方は、ぜひ参考にしてください。

|

【監修者】 |

監修者紹介 |

|

|

|

|

【執筆者】 |

執筆者紹介 |

公認会計士試験の日程【2026年・2027年】

では、 公認会計士試験の試験日や日程、スケジュールについて解説していきます。

試験の実施スケジュール

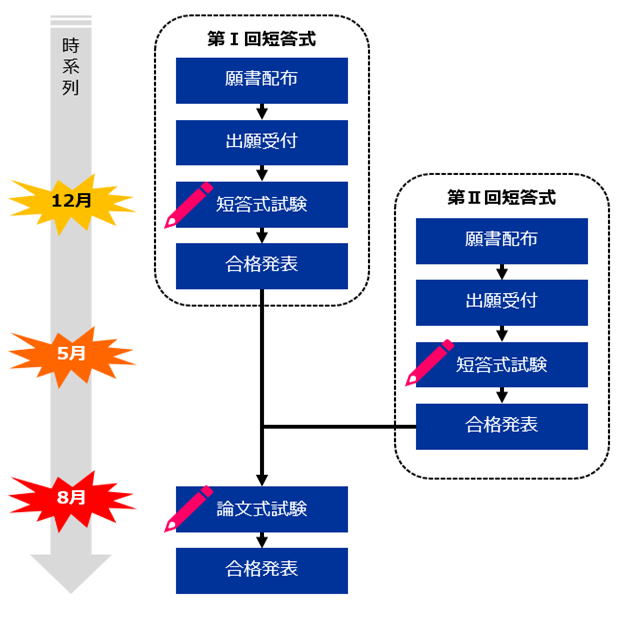

公認会計士試験は、短答式試験と論文式試験の2種類があります。

短答式試験は、第Ⅰ回と第Ⅱ回の年2回で実施されるため、学習スケジュールにあわせて受験することが可能です。

そして、短答式試験をクリアした人だけが、論文式試験を受験できます。

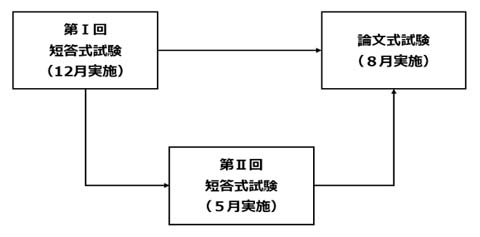

例年、第Ⅰ回短答式試験は12月上旬に、第Ⅱ回短答式試験は5月下旬に、論文式試験は8月下旬に実施されています。

- 第Ⅰ回短答式試験:12月上旬

- 第Ⅱ回短答式試験:5月下旬

- 論文式試験:8月下旬

第Ⅰ回と第Ⅱ回の短答式試験の日程は間隔がありますので、勉強の進捗的に第Ⅰ回に間に合わない場合は、第Ⅱ回の短答式試験に出願することが可能です。

また、第Ⅰ回試験に不合格だった場合でも、第Ⅱ回試験を受験して突破すれば、その年の論文式試験を受験することができます。

※ 短答式Ⅰ回とⅡ回では、試験要領は原則として違いはありませんが、当然、試験問題そのものは異なります。

願書の受付期間は、いずれも2~3週間の期間があらかじめ決められていますので、忘れずに提出しましょう。

試験日程【令和8年(2026年)】

令和8年(2026年)の公認会計士試験は、下記の試験日程で実施されます。

| 区分 | 願書受付 (オンラインのみ) |

試験日 | 合格発表日 |

|---|---|---|---|

| 第Ⅰ回短答式 | 令和7年 8月29日(金)~9月18日(木) |

令和7年 12月14日(日) |

令和8年 1月23日(金) |

| 第Ⅱ回短答式 | 令和8年 2月2日(月)~2月24日(火) |

令和8年 5月24日(日) |

令和8年 6月19日(金) |

| 論文式 | - | 令和8年 8月21日(金)~8月23日(日) |

令和8年 11月20日(金) |

試験日程【令和9年(2027年)】

令和9年(2027年)の公認会計士試験は、下記の試験日程で実施されることが予定されています。

| 区分 | 願書受付 (オンラインのみ) |

試験日 | 合格発表日 |

|---|---|---|---|

| 第Ⅰ回短答式 | 令和8年 8月28日(金)~9月17日(木) |

令和8年 12月13日(日) |

令和9年 1月下旬 |

| 第Ⅱ回短答式 | 令和9年 2月上旬~2月下旬 |

令和9年 5月23日(日) |

令和9年 6月中旬 |

| 論文式 | - | 令和9年 8月20日(金)~8月22日(日) |

令和9年 11月中旬 |

公認会計士の試験内容

公認会計士試験は、短答式試験(マークシート方式)と論文式試験(記述式)の2種類があります。

短答式試験に合格した人だけが、論文式試験を受けることができます。

合格基準は、総得点の60~70%が基準ですが、その年の試験の難易度により合格基準は変動します。また、1科目でも満点の40%未満の科目がある場合は、それだけで不合格になってしまいます。

短答式試験には短答式Ⅰと短答式Ⅱがあり、それぞれ12月と5月に実施されます。このため、ご自身の勉強スケジュールにあわせて受験することが可能です。

短答式Ⅰで不合格だったとしても、短答式Ⅱで合格すれば、その年の8月の論文式試験を受験することができます。

ただし、第Ⅱ回短答式を受験するということは、論文式試験の直前期に論文式対策に集中できないため、その意味では不利になることに注意が必要ですね。

なお、短答式試験に全科目合格すれば、2年間短答式試験が免除になります。

短答式の試験科目

公認会計士 短答式試験(マークシート)の科目に応じた試験時間と出題数・配点は、下記のとおりです。

なお、令和8年(2026年)第Ⅰ回短答式試験(令和7年12月実施)から、下表の赤字(下線)部分のように、試験時間と出題数が変更されました。

| 科目 | 試験時間 | 出題数 | 配点 |

|---|---|---|---|

| 企業法 | 60分⇒50分 | 20問 | 100点 |

| 管理会計論 | 60分⇒75分 | 16問⇒18問 | 100点 |

| 監査論 | 60分⇒50分 | 20問 | 100点 |

| 財務会計論 | 120分⇒150分 | 28問⇒35問程度 | 200点 |

さらに、令和9年(2027年)第1回短答式試験から、英語による出題が行われることになりました。(令和7年12月16日発表)

【対象科目】短答式試験の財務会計論・管理会計論・監査論の3科目

【規模感】短答式試験の総得点の1割程度

論文式の試験科目

公認会計士の論文式試験は、短答式試験の合格者だけが受験することができます。

短答式試験と大きく異なるのは、マークシート方式ではなく記述式という点です。

論文式試験は、短答式試験の出題科目よりさらに「租税法」と選択科目の2科目が追加されます。

選択科目は、経営学・経済学・民法・統計学から選択可能です。選択科目については、それぞれボリュームや特徴がありますので、慎重に選択する必要があります。

論文式試験の科目ごとの試験時間・出題数・配点は、以下のとおりです。

| 科目 | 試験時間 | 出題数 | 配点 |

|---|---|---|---|

| 監査論 | 2時間 | 大問2つ | 100 |

| 租税法 | 2時間 | 大問2つ | 100 |

| 会計学(午前) | 2時間 | 大問2つ | 100 |

| 会計学(午後) | 3時間 | 大問3つ | 200 |

| 企業法 | 2時間 | 大問2つ | 100 |

| 選択科目※ | 2時間 | 大問2つ | 100 |

| ※経営学・経済学・民法・統計学 | |||

試験科目ごとの対策については、下記の関連記事で解説していますので、そちらをご覧ください。

公認会計士試験の受験資格

公認会計士試験の受験には、受験資格の制限はありません。

平成17年以前の試験制度では、大学卒業者であること等の受験資格が設けられていましたが、現行試験制度では、年齢・学歴・国籍等にかかわらず、誰でも受験が可能です。

公認会計士試験の合格率・合格基準点・受験者数

次は、公認会計士試験の合格率・合格基準点・受験者数などの統計データを紹介します。

短答式試験の合格率

まずは、短答式試験の合格率です。

1)短答式Ⅰ試験

| 年別 | 願書 提出者 |

答案 提出者 |

欠席者 | 合格者 | 合格 基準 |

実質 合格率 |

|---|---|---|---|---|---|---|

| 平成29年 (2017年) |

7,818 | 6,045 | 1,773 | 1,194 | 71% | 19.8% |

| 平成30年 (2018年) |

8,373 | 6,569 | 1,804 | 1,090 | 70% | 16.6% |

| 令和元年 (2019年) |

8,515 | 6,610 | 1,905 | 1,097 | 63% | 16.6% |

| 令和2年 (2020年) |

9,393 | 7,245 | 2,148 | 1,139 | 57% | 15.7% |

| 令和3年 (2021年) |

- | - | - | - | - | - |

| 令和4年 (2022年) |

12,719 | 9,949 | 2,770 | 1,199 | 68% | 12.1% |

| 令和5年 (2023年) |

14,550 | 11,401 | 3,149 | 1,182 | 71% | 10.4% |

| 令和6年 (2024年) |

15,681 | 12,100 | 3,581 | 1,304 | 75% | 10.8% |

| 令和7年 (2025年) |

15,990 | 12,336 | 3,654 | 1,383 | 72% | 11.2% |

| 令和8年 (2026年) |

16,181 | 12,533 | 3,648 | 1,525 | 75% | 12.2% |

2)短答式Ⅱ試験

| 年別 | 願書 提出者 |

答案 提出者 |

免除者 | 欠席者 | 合格者 | 合格 基準 |

実質 合格率 |

|---|---|---|---|---|---|---|---|

| 平成28年 (2016年) |

7,968 | 4,740 | 1,637 | 1,591 | 638 | 66% | 13.5% |

| 平成29年 (2017年) |

8,214 | 4,916 | 1,637 | 1,661 | 475 | 64% | 9.7% |

| 平成30年 (2018年) |

8,793 | 5,346 | 1,613 | 1,834 | 975 | 64% | 18.2% |

| 令和元年 (2019年) |

9,531 | 5,604 | 1,986 | 1,941 | 709 | 63% | 12.7% |

| 令和2年 (2020年) |

9,383 | 5,616 | 1,931 | 1,836 | 722 | 64% | 12.9% |

| 令和3年 (2021年) |

14,192 | 9,524 | 1,932 | 2,736 | 2,060 | 62% | 21.6% |

| 令和4年 (2022年) |

14,958 | 9,870 | 2,088 | 3,000 | 780 | 73% | 7.9% |

| 令和5年 (2023年) |

15,883 | 10,429 | 2,089 | 3,365 | 921 | 69% | 8.8% |

| 令和6年 (2024年) |

16,678 | 11,003 | 2,009 | 3,666 | 1,041 | 78% | 9.5% |

| 令和7年 (2025年) |

17,027 | 11,127 | 2,256 | 3,644 | 1,026 | 72% | 9.2% |

※ 実質合格率とは、願書提出者から欠席者及び免除者を除いた人数(=答案提出者)を母数として計算した合格率です。

※ 短答式Ⅱ試験に免除者数が記載されているのは、免除者(前年・前々年の短答式合格者など)は短答式Ⅱ試験の願書にて論文式の出願を行うためです。

◆近年の短答式試験の合格者数は2,000人前後で推移!

近年の短答式試験の合格者数は、短答式試験Ⅰ・Ⅱの合計で、2,000人前後で推移しています。

合格率は、過去3年を平均すると、第Ⅰ回短答式試験は約11%、第Ⅱ回短答式試験では約9%で推移しています。短答式Ⅰ・Ⅱ試験両方を考慮した合格率となれば、期待値としてはもう少し高くなります。

※ 令和3年度においては第Ⅰ回短答式試験が無かった影響により、第Ⅱ回短答式試験における合格者・合格率が高めとなっています。

合格者数はそれほど増減していないものの、総受験者数が増加しているため、直近の合格率はやや減少していると言えますが、監査業界においては現状人手不足の状況であり、今後増加していく可能性は十分にあると考えられます。

◆短答式試験はお試し受験者が多い?

短答式試験については欠席者が多いですが、これは翌年を本番としてお試しで受験しようとする受験生が多いことが要因となっていると考えられます。

丸一日拘束され、体力も使いますから、結果的に受験を避けた方が多数いらっしゃると思います。

このため、各年度の合格率は欠席者(及び免除者)を除いた答案提出者を母数として計算しています。

◆短答式Ⅰと短答式Ⅱの合格者数の違いは?

短答式Ⅰ試験の方が合格者数が多いのは、受験者のレベルが総じて短答式Ⅰ試験の方が高めであることが原因と考えられます。

短答式Ⅰ試験に不合格の場合は、短答式Ⅱ試験も受験できることから、短答式Ⅱ試験の合格者には、短答式Ⅰで不合格となった願書提出者も含まれる点に留意してください。

合格基準については各年度の多少のブレがありますが、各年度科目ごとに難易度のバラつきがあり、年によっては非常に難解な問題が出題されることがあるためです。

◆今後の合格者数の傾向は?

2009年頃からリーマンショックの影響もあり、会計士試験合格者数を激減させたこと、監査法人の公認会計士合格者の受入体制が脆弱になった影響もあり受験者数は減少していましたが、近年は合格者数の増加及び就職状況も良く、受験者数は増加傾向にあります。

(データソース)

公認会計士・監査審査会ホームページ

https://www.fsa.go.jp/cpaaob/index.html

論文式試験の合格率

論文式試験の合格率については、下表のとおりです。

| 年別 | 願書 提出者数 |

短答式 受験者数 |

短答式 免除者数 |

短答式 合格者数 |

論文式 受験者数 |

最終 合格者数 |

最終 合格率 |

論文式 合格率 |

|---|---|---|---|---|---|---|---|---|

| 平成28年 (2016年) |

10,256 | 8,644 | 1,637 | 1,501 | 3,138 | 1,108 | 10.8% | 35.3% |

| 平成29年 (2017年) |

11,032 | 9,416 | 1,637 | 1,669 | 3,306 | 1,231 | 11.2% | 37.2% |

| 平成30年 (2018年) |

11,742 | 10,153 | 1,613 | 2,065 | 3,678 | 1,305 | 11.1% | 35.5% |

| 令和元年 (2019年) |

12,532 | 10,563 | 1,986 | 1,806 | 3,792 | 1,337 | 10.7% | 35.3% |

| 令和2年 (2020年) |

13,231 | 11,598 | 1,931 | 1,861 | 3,719 | 1,335 | 10.1% | 35.9% |

| 令和3年 (2021年) |

14,192 | 12,260 | 1,932 | 2,060 | 3,992 | 1,360 | 9.6% | 34.1% |

| 令和4年 (2022年) |

18,789 | 16,701 | 2,088 | 1,979 | 4,067 | 1,456 | 7.7% | 35.8% |

| 令和5年 (2023年) |

20,317 | 18,228 | 2,089 | 2,103 | 4,192 | 1,544 | 7.6% | 36.8% |

| 令和6年 (2024年) |

21,573 | 19,564 | 2,009 | 2,345 | 4,354 | 1,603 | 7.4% | 36.8% |

| 令和7年 (2025年) |

22,056 | 19,800 | 2,256 | 2,409 | 4,665 | 1,636 | 7.4% | 35.1% |

※ 願書提出者数は、第Ⅰ回、第Ⅱ回短答式試験のいずれにも願書を提出した受験者を名寄せして集計したもの。

※ 最終合格率は、論文式合格者数/願書提出者数で計算している。

※ 論文式合格率は、論文式合格者数/論文式受験者数で計算している。

◆論文式試験の合格率は、35%付近で推移!

公認会計士試験の論文式試験の合格率は、表のとおり、直近では35%付近で推移しています。

3人に1人は受かる計算になりますが、短答式を勝ち抜いた中での合格率のため、決して楽な競争ではありません。

短答式試験も含めた最終的な合格率は7%程度になり、難化傾向が進んでいます。

一方、短答式試験と同様、論文式試験の合格者数も若干ですが増加傾向にあるといえ、今後の景気に大きな影響がない限り、この傾向が継続すると予想されます。

(データソース)

公認会計士・監査審査会ホームページ

https://www.fsa.go.jp/cpaaob/index.html

公認会計士試験の難易度

公認会計士は弁護士、税理士、国家総合職等と同様、難関資格のひとつです。

試験問題自体の難易度は高く、ボリュームも非常に大きいです。

一方、受験の敷居は他の難関資格と比較し低く、誰でも受験可能なため、そういった意味では努力すれば誰もが合格の切符を手にすることが可能といえます。

よく比較されるのが税理士試験ですが、税理士試験は長距離マラソン、会計士試験は短距離マラソンと比喩されることがあります。

これは、税理士試験が科目免除制があるのに対し、会計士試験(論文式)は科目免除があっても2年という制限があることから、短期間で合格を勝ち取る必要があるためです。

また、論文式試験を受験するための短答式(マークシート式)試験においても、科目免除はなく、全科目合格して初めて短答式試験免除が与えられます。

一方、試験内容においては、暗記というよりも、理解を問う出題が多い傾向にあります。

会計士試験は計算問題が多くを占めますし、論文式試験においては法規集が試験中に配布されるので、意味のないゴロ合わせなどの暗記に悩まされることはあまりありません。

また、会計士といえば、高度な計算をイメージされる方もいるかもしれませんが、計算自体は複雑な関数を利用することもなく、足し算や引き算ができれば問題ありません。

※ 例外的に、経営学、統計学の選択科目で一部数学の知識が必要にはなります。

公認会計士試験は、独学で合格する方はレアケースのため、多くの受験生は予備校・通信講座を利用しています。下記の関連記事では、公認会計士の予備校5社を徹底比較して、おすすめの通信講座を紹介していますので、参考にしてください。

なお、独学で合格を目指す場合は、下記の関連記事で、おすすめのテキスト・問題集や勉強法を紹介していますので、参考にしてください。

公認会計士試験の実施団体/公式サイト

公認会計士試験の実施団体は、公認会計士・監査審査会です。

公認会計士・監査審査会は、公認会計士法に基づき、金融庁に置かれる合議制の機関として平成16年に設置されました。

公認会計士試験についての詳細な情報は、下記ホームページで確認できます。

◆公認会計士・監査審査会ホームページ

https://www.fsa.go.jp/cpaaob/index.html